Il finanziamento dell’economia reale è il cardine su cui si fonda l’operatività di Azimut Direct. Il nostro valore aggiunto consiste nel favorire l’accesso delle imprese italiane al mercato dei capitali, quale fonte di finanziamento alternativa rispetto al canale bancario tradizionale.

Ma che cos’è la finanza alternativa? E quali sono i motivi che hanno portato a un suo così rapido sviluppo? Analizziamo insieme questi aspetti.

Finanza alternativa: definizione

Con il termine finanza alternativa si fa riferimento a tutte quelle operazioni al di fuori dell’ordinario circuito bancario, e che hanno come controparte altri soggetti privati, come il crowdfunding, piattaforme online che permetto una user experience digitale e rapida come nel caso dell’invoice trading, o ancora fondi di investimento e operatori specializzati in soluzioni di debito ed equity a medio-lungo termine.

Dal punto di vista dell’offerta, abbiamo approfondito questo argomento in un articolo intitolato “Cosa sono e come funzionano gli investimenti alternativi”. Per quanto riguarda la domanda, la stretta creditizia seguita alla crisi economico-finanziaria del 2008 prima e le difficoltà legate alle conseguenze della pandemia covid-19 poi hanno favorito il progressivo sviluppo del mercato.

La finanza alternativa sta acquistando sempre più importanza all’interno del panorama creditizio italiano, specie per quanto riguarda il finanziamento alle PMI, che spesso sono sottoservite dal canale bancario tradizionale. Una crescita che va di pari passo con quella del fintech, fenomeno letteralmente esploso durante gli ultimi anni, quando le imprese, complice forse la pandemia, hanno iniziato a sperimentare il servizio offerto dagli operatori fintech e ne hanno compreso il valore aggiunto, fatto di professionalità, specializzazione e velocità.

Di fatto, la finanza alternativa o finanza non bancaria arriva oggi alle imprese tramite le piattaforme fintech, che vanno a coprire lo spazio di mercato che si è creato a causa del processo di consolidamento bancario e di una regolamentazione più stringente, con Basilea III.

Il processo di consolidamento bancario

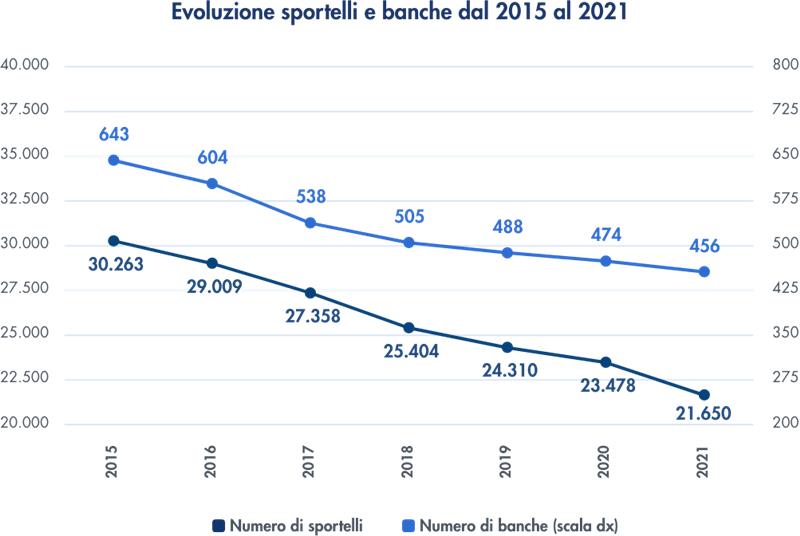

Il processo di consolidamento del sistema bancario italiano è un fenomeno iniziato circa 25 anni fa che ha portato, attraverso fusioni e acquisizioni, alla concentrazione degli intermediari in pochi, grandi, gruppi e una parallela contrazione del numero di filiali presenti sul territorio. Basti pensare che quelli che oggi sono i tre principali istituti di credito sono stati oggetto di un processo di consolidamento che ha interessato, dalla fine degli anni ’90 a oggi, circa 70 banche differenti. Concentrandoci sugli anni più recenti, dati Banca d’Italia segnalano un calo nel numero totale di istituti del 30% tra il 2015 e il 2021, e una parallela contrazione del numero di sportelli presenti sul territorio: nel 2015 si contavano oltre 30.000 sportelli, alla fine del 2021 questo numero si è ridotto a poco più di 20.000. In termini relativi, se c’erano 50 sportelli ogni 100.000 abitanti 2015, nel 2021 se ne contavano 37. Il fenomeno non è solo italiano: dati BCE segnalano che anche in Europa negli ultimi dieci anni il numero degli enti creditizi è diminuito di quasi il 30%.

Elaborazioni Azimut Direct su dati Banca d’Italia. Banche e istituzioni finanziarie: articolazione territoriale.

Perché questo processo di consolidamento è stato particolarmente svantaggioso per le piccole e medie imprese? Tre i fattori chiave:

- Perdita dei riferimenti sul territorio, legata al calo degli sportelli;

- Minore possibilità di diversificazione del credito, legata al calo del numero di istituti bancari;

- Offerta di prodotti e servizi finanziari non in linea con le loro esigenze: i grandi gruppi bancari tendono infatti ad avere una offerta elevata, ma con un grado di personalizzazione molto basso, secondo il modello di servizio di “banca universale” tipico di Paesi come l‘Italia e la Germania.

Una regolamentazione più stringente con Basilea III

La minore disponibilità di credito per le PMI è legata anche ai requisiti patrimoniali richiesti alle banche dagli accordi internazionali di Basilea, con una disciplina via via più stringente.

Basilea 1 viene siglato nel 1988 con l’obiettivo di definire uno schema normativo uniforme a livello europeo. Vengono fissati coefficienti patrimoniali ponderati per il rischio per garantire condizioni di solvibilità da parte delle banche e rapporti di capitalizzazione uniformi, per superare eventuali distorsioni competitive. Basilea 1 si concentrava tuttavia solo sul rischio di credito, senza differenziazione per tipologia di impresa o e segmentazione geografica unicamente su base OCSE.

Per superare questi limiti, nel 2001 Basilea 2 rafforza ulteriormente il requisito patrimoniale minimo introducendo il rischio di mercato e il rischio operativo e specificando in modo più preciso i requisiti per il rischio di credito, con ad esempio un sistema di ponderazione per le imprese private in funzione del rating. Vengono inoltre introdotte responsabilità di vigilanza. Basilea 3, infine, interviene sul rischio liquidità, specificando un ulteriore buffer di capitale da mantenere, a protezione dei depositi della clientela.

In risposta ai requisiti regolamentari le banche sono di fatto diventate più selettive verso quelle tipologie di finanziamento con profili di rischio più complessi e dunque a maggior coefficiente di accantonamento, tra cui appunto quelli verso le PMI.

I dati di mercato

Come anticipato, gli operatori di finanza alternativa si inseriscono in questo contesto, andando ad occupare il nuovo spazio di mercato lasciato libero dagli operatori tradizionali e offrendo un prodotto calibrato appositamente sulle esigenze specifiche delle aziende di dimensione inferiore.

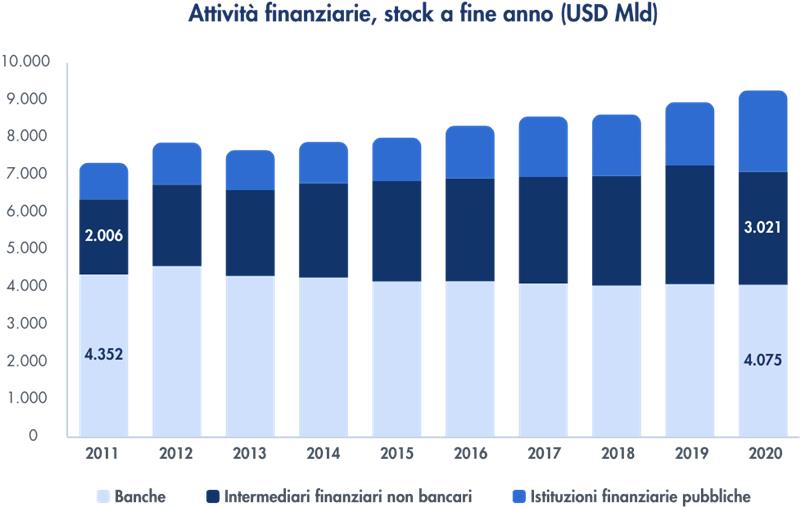

La crescita della finanza alternativa è concreta e confermata dai numeri. Il grafico sottostante (elaborato da Azimut Direct a partire da dati Financial Stability Board) ci mostra che in Italia il valore delle attività finanziarie detenute da soggetti bancari sia in leggero declino, passando da USD 4.350 Mld nel 2011 a USD 4.075 Mld nel 2020 – con un tasso di crescita annua pari a -0,7%. Al contrario, il valore delle attività finanziarie detenute da intermediari non bancari è sempre più consistente, passando da USD 2.000 Mld nel 2011 a USD 3.020 Mld nel 2020 – con un tasso di crescita annua pari al 4,7%.

Elaborazioni Azimut Direct su dati Financial Stability Board

Come viene declinata la finanza alternativa in Azimut

Parlare di finanza alternativa è di fondamentale importanza in un Paese come l’Italia, dove le piccole e medie imprese costituiscono la spina dorsale dell’intero sistema economico. Fornire capitali alle PMI significa supportare in modo sostanziale il loro percorso di crescita e contribuisce concretamente allo sviluppo economico generale e alla creazione di nuovi posti di lavoro.

Azimut è in prima linea. Gli ultimi numeri del Gruppo a maggio 2022 indicano che il segmento Private Markets ha toccato quota EUR 5 Mld, praticamente il doppio rispetto agli EUR 2,6 Mld registrati a maggio 2021. In termini percentuali, stiamo parlando del 10% delle masse gestite e l’obiettivo è quello di raggiungere il 15% entro il 2024. Questo è il risultato dell’esperienza che Azimut ha lanciato da qualche anno e che si è concretizzata con il lancio di Azimut Direct in seno al cosiddetto “NeoFinancing”, il nuovo modo per portare capitali alle imprese italiane. Una iniziativa che proprio in questi giorni compie un anno, e che ha visto in quest’anno 850 imprese incontrate dai nostri professionisti, 97 operazioni chiuse e 84 mandati attualmente in corso.

Vuoi rimanere aggiornato sulle nostre analisi e news?