Per incentivare il finanziamento degli investimenti sostenibili e la transizione verso un’economia a zero emissioni, il 6 luglio scorso la Commissione europea ha presentato, in parallelo con la nuova strategia per la finanza sostenibile, un proposta di regolamento sulle obbligazioni verdi: l“European Green Bond Standard” (EU GBS).

Vediamo insieme di cosa si tratta esattamente e quali sono gli obiettivi perseguiti.

Sostenibilità ambientale: il contributo dell'Unione europea

Il regolamento europeo sui Green Bond

Introduzione

I Green Bond o “obbligazioni verdi” sono emissioni obbligazionarie che hanno come obiettivo il finanziamento di progetti con impatto positivo per l’ambiente, come ad esempio l’efficienza energetica, la produzione di energia da fonti pulite, l’uso sostenibile dei terreni, lo smaltimento o la gestione degli scarti di produzione e dei rifiuti, etc.

Come sottolineato nella nostra precedente analisi, al momento non esiste uno standard globale per certificare come “verde” un’obbligazione. Il riferimento di mercato riconosciuto a livello internazionale e utilizzato correntemente è dato dai Green Bond Principles elaborati dall’International Capital Market Association (ICMA).

La continua espansione del mercato e la necessità di fornire adeguata informazione agli investitori sui progetti finanziati hanno spinto la Commissione europea verso l’elaborazione di un quadro di regole comune e in linea con la Tassonomia - la classificazione delle attività economiche che possono essere definite “sostenibili” sulla base dei sei obiettivi contenuti nel Regolamento UE 852/2020, e che entrerà in vigore a fine 2021, con una operatività che al momento riguarda solo i primi due obiettivi di mitigazione dei cambiamenti climatici e adattamento ai cambiamenti climatici.

Sostenibilità ambientale: il contributo dell'Unione europea

La proposta della Commissione europea si inserisce nel quadro più ampio del piano d'azione dell'UE sulla finanza sostenibile pubblicato per la prima volta nel 2018, rivisto proprio recentemente con l’obiettivo di aumentare il flusso di risorse verso tecnologie e imprese green. Come si legge nel comunicato stampa pubblicato il 6 luglio, queste misure sono fondamentali per rispettare gli impegni previsti dall’EU Green Deal del 2019: riduzione del 55% delle emissioni di CO2 rispetto ai livelli del 1990 entro il 2030, e raggiungimento della neutralità climatica nel 2050.

Impegni che a loro volta sono necessari a raggiungere gli obiettivi climatici e ambientali definiti dall’Accordo di Parigi del 2015: mantenere al di sotto dei 2°C l'aumento della temperatura media globale rispetto al periodo preindustriale, puntando ad un aumento massimo della temperatura di 1,5°C.

Secondo stime della stessa Commissione europea, il piano di investimenti associato richiede investimenti addizionali di circa 250/260 miliardi di euro all’anno entro il 2030, e un totale complessivo di circa 7.000 miliardi di euro al 2050. Un programma ambizioso, che richiede un forte contributo di capitali pubblici e privati, e che non può essere più rimandato. Secondo la prima parte del sesto Rapporto Ipcc (il Gruppo intergovernativo delle Nazioni Unite sul cambiamento climatico) “Climate change 2021: the Physical Science Basis” appena presentato, limitare il riscaldamento anche a +2°C sarà un obiettivo assolutamente fuori portata, a meno di riduzioni immediate, rapide e su larga scala delle emissioni di gas serra.

Il regolamento europeo sui Green Bond

Tecnicamente, il regolamento sui Green Bonds europei, detto Green Bond Standard Europeo o EU GBS, introduce uno standard rigoroso a cui tutti gli emittenti potranno aderire volontariamente, certificando l’allineamento dei progetti da finanziare alla Tassonomia e garantendo gli investitori protezione da fenomeni di greenwashing. Alla normativa potrà aderire qualsiasi emittente di obbligazioni verdi, sia pubblico che privato, compresi quelli con sede fuori dell'UE.

A differenza degli standard ICMA, focalizzati sul processo di emissione, gli EU GBS guardano soprattutto ai progetti a cui sono destinati i proventi dell’emissione, con l’obiettivo di supportare gli investitori nell’individuazione dei progetti più meritevoli, aumentare la qualità degli strumenti e fissare standard per le attività di revisione esterna.

Quattro i requisiti principali.

- I capitali raccolti devono essere interamente destinati a progetti in linea con la Tassonomia.

- Piena trasparenza e comunicazione dettagliata sulle modalità di destinazione dei capitali.

- Controllo ad opera di un revisore esterno per garantire il rispetto del regolamento e l’allineamento dei progetti alla tassonomia.

- I revisori esterni devono essere inseriti in un apposito registro e controllati dall'Autorità europea degli strumenti finanziari e dei mercati, in modo da garantire qualità e affidabilità dei servizi.

L'obiettivo principale è creare un nuovo standard di riferimento per le obbligazioni verdi a cui confrontare e allineare gli altri standard di mercato.

Cosa ci dice il mercato

Il sistema finanziario è la cinghia di trasmissione per portare i capitali verso ambiti e settori che contribuiranno a raggiungere gli obiettivi stabiliti dal Green Deal europeo.

Peraltro, i fattori climatici e ambientali hanno un riscontro immediato e tangibile sulle performance aziendali: stime dell'Osservatorio Climate Change Finance del Politecnico di Milano condotte su circa 1 milione di imprese italiane indicano un calo medio di fatturato del 5,8% per ogni grado di temperatura in più, e "solo" del 3,4% se guardiamo all'EBITDA.

Lato imprese, occorre dunque ripensare i processi in ottica green, incorporando e valutando gli impatti ambientali lungo l’intera catena del valore. Lato sistema finanziario, inclusione e valorizzazione dei parametri di sostenibilità nella strutturazione di prodotti.

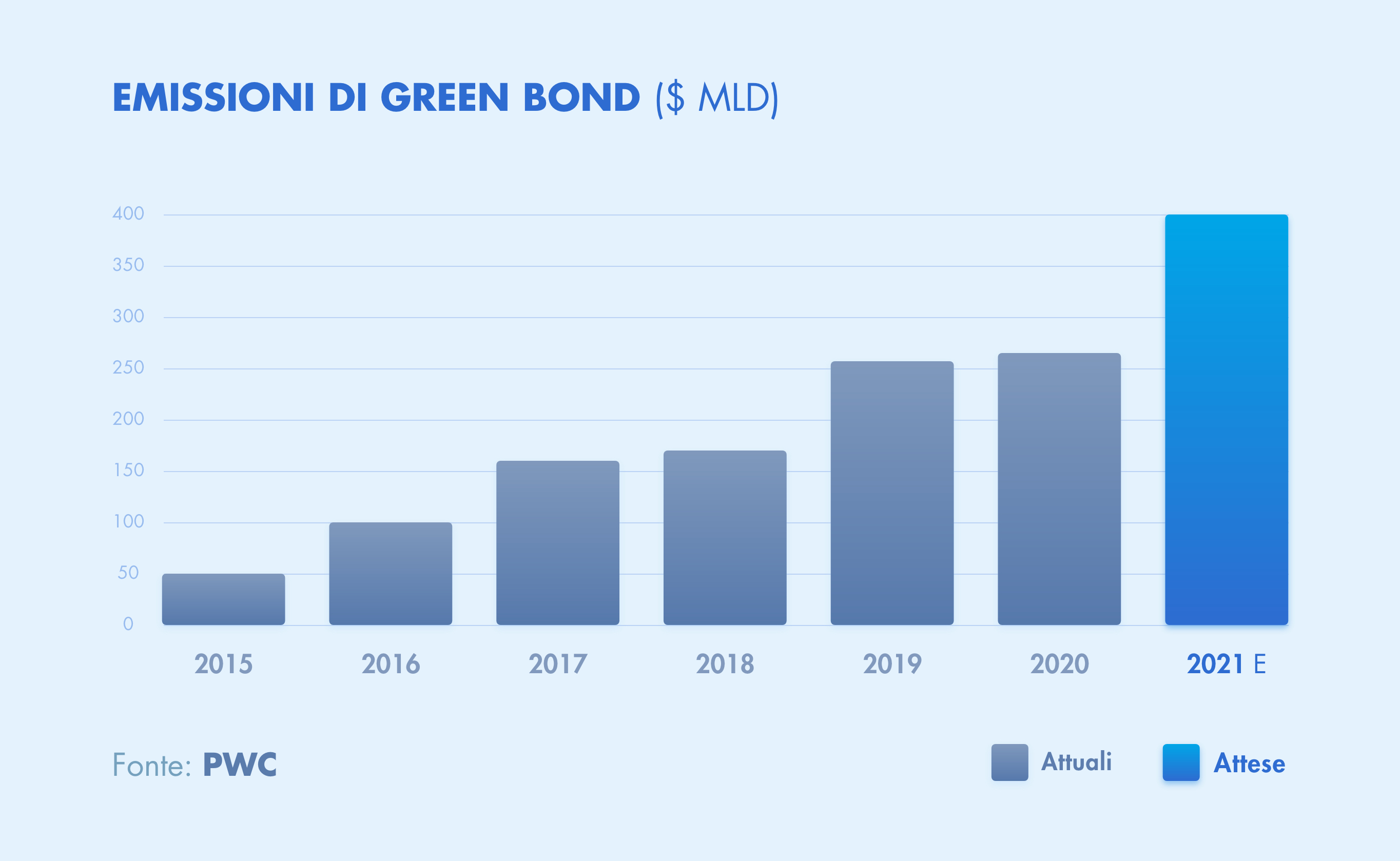

Il riscontro sul mercato è evidente. A livello mondiale, a fine 2020, i Green Bond in circolazione hanno superato i mille miliardi di dollari, con un ammontare di nuove emissioni pari a oltre 250 miliardi di dollari, ben diversificate, per area geografica, valuta, settore e profilo di rischio rendimento, e un’aspettativa di nuovo massimo a 400 miliardi per il 2021.

In Italia, analisi Consob documentano per fine 2020 136 obbligazioni in essere destinate a finanziare progetti ambientali, sociali o una combinazione tra le due tipologie (i cosiddetti sustainable bond). Si tratta di un numero di strumenti in crescita dell’89% rispetto al 2019, per un ammontare complessivo a 230,6 miliardi di dollari, corrispondenti a circa 194 miliardi di euro.

Cosa può fare Azimut Direct

Queste cifre sono destinate a crescere, anche alla luce della normativa 2019/2088 relativa all'informativa sulla sostenibilità nel settore dei servizi finanziari (Sustainable Finance Disclosure Regulation o SFDR) che richiede ai fondi di investimento una rendicontazione dettagliata sui i rischi legati alla sostenibilità e sul livello di integrazione dei parametri ESG nel processo di investimento.

La missione di Azimut Direct è accompagnare le imprese italiane in un cammino di crescita che oggi deve essere sostenibile non solo a livello finanziario, ma anche ambientale, sociale e di governance.

“Parlare di Green bond e più in generale di Green finance significa valorizzare attività di impresa che impattano positivamente sull’intero sistema economico, e noi siamo strutturati per assistere le aziende anche da questo punto di vista” sottolinea Paolo Altichieri, Managing Director di Azimut Direct. “I nostri specialisti sono qualificati per affiancare le aziende nell’attività preparatoria di analisi e valutazione dei progetti in modo da accelerare tempi di valutazione ed in generale ridurre il lasso temporale compreso tra l’idea iniziale di Green Bond e la sua realizzazione finale con conseguente raccolta dei fondi da destinare all’iniziativa”.