Il COVID-19, oltre che rappresentare un’emergenza sanitaria, ha rallentato sensibilmente l’economia nazionale e globale. Molti settori e molti territori sono in difficoltà, e le conseguenze potrebbero essere pervasive, fino ad arrivare ad una vera e propria ridefinizione delle catene del valore e un ulteriore ampliamento del divario Nord-Sud.

Gli aiuti stanziati dal Governo durante il 2020 sono stati consistenti, ma bisogna pensare al futuro, ragionando su forma e sostanza. A livello di forma, il punto chiave è fare in modo che gli aiuti arrivino effettivamente alle imprese: Il successo delle misure dipende in maniera cruciale dall’efficacia dei meccanismi di trasmissione, e ritardi nell’erogazione dei finanziamenti garantiti potrebbero causare crisi di liquidità in aziende, con possibili effetti negativi su dipendenti e fornitori. A livello di sostanza, non si può pensare di continuare ad agire unicamente tramite prestiti garantiti, perché imprese potrebbero aver già esaurito lo spazio debito.

Cosa può fare la finanza alternativa, meglio se fintech

Lo scenario

Ci troviamo in questo momento ad affrontare una emergenza sanitaria senza precedenti. Anche se le recenti notizie sugli ottimi risultati ottenuti da Pfizer e Moderna nello sviluppo del vaccino fanno sperare che la parte più difficile sia oramai alle spalle, si profila all’orizzonte uno shock economico senza precedenti, reso in Italia ancora più severo dagli strascichi, tuttora presenti, della doppia recessione, e di una dinamica della produttività stagnante da oramai più di 20 anni.

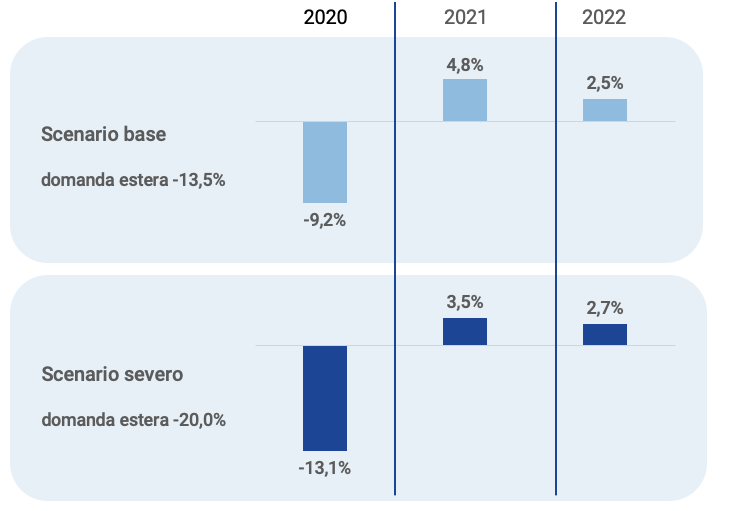

Secondo analisi Banca d’Italia di appena cinque mesi fa, il forte rallentamento del commercio mondiale determinerà per l’Italia un calo della domanda estera del 13,5% nel 2020, con successivo rimbalzo del 7,9% nel 2021. In questo scenario, si prevede una contrazione del Pil nel 2020 del 9,2%, seguita da un +4,8% nel 2021 e +2,5% nel 2022. Visto il protrarsi dell’epidemia e l’avvio di nuovi lockdown in tutta Europa, anche se meno severi rispetto a marzo/aprile, pare evidente ci dobbiamo posizionare in uno scenario “severo”, con variazioni più marcate nel commercio mondiale, abbinate a ulteriori deterioramenti della domanda interna, degli investimenti e delle condizioni finanziarie, che determineranno con molta probabilità un calo del Pil superiore al 13%, con una successiva ripresa decisamente più moderata (+3,5% nel 2021, +2,7% nel 2022).

L’andamento del Pil italiano: scenario base e scenario severo (var. sull’anno precedente).

Fonte: Banca d’Italia (giugno 2020), “Proiezioni macroeconomiche per l’economia italiana (esercizio coordinato dell’Eurosistema)”.

Il numero preciso in realtà ci racconta una storia molto limitata, e fare previsioni in un contesto del genere è molto complesso, in Italia così come nei restanti paesi europei. A livello congiunturale, ad esempio, il terzo trimestre è andato decisamente meglio del previsto (+16,1% vs. +11,4%) ma la ripresa dei contagi ha inevitabilmente riportato il segno meno sui dati del quarto trimestre 2020 e primo trimestre 2021 (-3,4% e -0,2%, rispettivamente, secondo analisi Prometeia). Il punto cruciale non è solo quando, ma anche come sarà la ripresa: sicuramente differenziata per settori e per territori, e condizionata dell’incertezza operativa e dalle debolezze strutturali del sistema Italia.

Molto dipenderà dall’efficacia delle misure introdotte dal Governo e da quante imprese usciranno dal mercato, dato il crollo delle vendite o ritardi nei pagamenti lungo la catena del valore. Ultimi dati Cerved presentati all’interno del Rapporto PMI 2020 indicano un aumento sostanziale della quota di fatture inevase, dal 29% di gennaio 2020 al 37% di luglio, passando per un picco massimo del 45% a maggio. Improcedibilità dei fallimenti e temporanea sospensione dei mercati hanno probabilmente solo rimandato l’uscita dal mercato delle imprese più fragili, che dovrebbe iniziare a manifestarsi già a fine 2020. Simulazioni condotte su un campione di 159.000 PMI indicano per il 2020 un calo dei ricavi dell’11%, e del 19% per quanto riguarda la redditività lorda.

Sicuramente ci sono dei problemi di fondo, legati ad esempio ad una ripresa molto lenta, con conti economici che riflettono ancora gli effetti della crisi del 2008, o ad investimenti già deboli da anni. A meno di una rapida modifica nelle aspettative, si prospetta una ulteriore drastica riduzione della spesa: da un minimo di EUR 47 Mld a un massimo di EUR 68 Mld di capitale in meno, sempre secondo Cerved, pari rispettivamente al 5,3% e 7,7% del valore delle immobilizzazioni delle PMI analizzate.

Paradossalmente, la migliore strategia per affrontare la crisi e preparare la ripresa è invece investire: in beni materiali, immateriali e capitale umano. Per farlo, le imprese hanno bisogno di liquidità e ne hanno bisogno in tempi rapidi.

Cosa è stato fatto

I decreti del 2020 hanno mobilitato risorse in termini di indebitamento netto per EUR 100 Mld (circa il 6% del Pil, di cui il 2% destinato interamente alle imprese), e per il 2021 sono già previsti interventi con uno stimolo pari ad almeno il 3% del Pil. I finanziamenti alle imprese sono in crescita con tassi in discesa, grazie alla BCE che sta mantenendo condizioni distese sul credito e grazie al consistente pacchetto di garanzie pubbliche messo in piedi dal Governo. A scongiurare ulteriormente l’insorgere di situazioni di tensione finanziaria si aggiunge quanto previsto in termini di moratoria sui prestiti. Secondo l’aggiornamento del Ministero delle finanze pubblicato a metà novembre, le domande di moratoria hanno raggiunto quota EUR 301Mld, mentre sale a oltre EUR100Mld il valore delle richieste al Fondo di Garanzia PMI, e a quasi EUR 17Mld quello delle garanzie SACE.

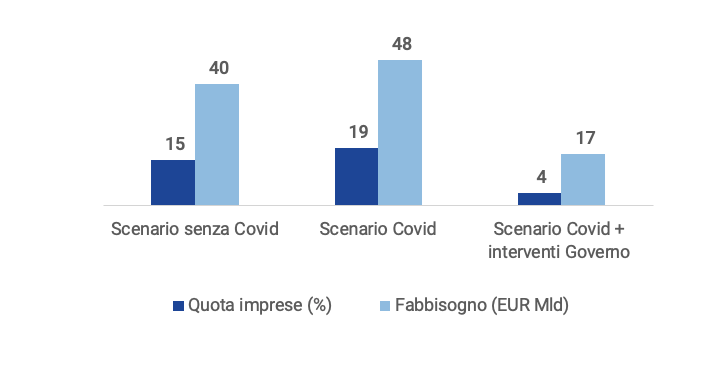

Questi interventi hanno notevolmente contribuito a contenere l’impatto della pandemia. Secondo stime Banca d’Italia condotte su un campione di circa 730.000 imprese, in assenza di interventi quasi il 20% delle imprese si sarebbe trovato in crisi di liquidità, per un fabbisogno complessivo di EUR 48Mld. Sommando garanzie, moratorie, trasferimenti a fondo perduto, e Cig, la quota di imprese si riduce drasticamente al 4%, per circa EUR 17Mld di fabbisogno, valori peraltro inferiori anche rispetto a uno scenario senza pandemia.

Quota imprese in fabbisogno di liquidità e ammontare del fabbisogno.

Fonte: Banca d’Italia (novembre 2020), “Note Covid: Gli effetti della pandemia sul fabbisogno di liquidità, sul bilancio e sulla rischiosità delle imprese”.

Se dunque le misure sono probabilmente andate a beneficio anche di imprese che si sarebbero trovate in difficoltà indipendentemente dall’emergenza Covid, bisogna tener presente che queste misure sono destinate ad esaurirsi, anche solo per un problema di sostenibilità del debito. Nota positiva: grazie al processo di selezione darwiniana operato dalla precedente crisi, le PMI italiane presentano una solidità patrimoniale senza precedenti. Nota negativa: la leva finanziaria (data dal rapporto tra i debiti finanziari e la loro somma con il patrimonio netto) è comunque elevata, e crescerà, sempre secondo Banca d’Italia, di 1 o 2 punti percentuali, attestandosi attorno al 45%, con aumenti fino a 10 punti percentuali nel caso dei settori più colpiti. Questo implica un aumento della probabilità di default a un anno di circa 1 punto percentuale rispetto al pre-crisi, e un maggior numero di imprese in area di rischio.

Cosa devono fare le imprese?

1. Reperire liquidità

Liquidità è la parola d’ordine, e questo non solo per tamponare esigenze di breve periodo. In questo momento le imprese devono sfruttare al massimo la leva della finanza agevolata e cercare di reperire più finanziamenti possibili. Non è solo una questione di prezzo: prima o poi le garanzie pubbliche si esauriranno, e le banche torneranno verosimilmente a dover operare una selezione sul credito.

2. Investire

Per tornare a crescere occorre lavorare sulla produttività. In particolare, serve circa un punto percentuale di incremento medio annuo della produttività per registrare una crescita del Pil almeno pari all’1,5%, valore medio annuo del decennio pre-crisi. Per aumentare la produttività è fondamentale investire in innovazione, di prodotto o di processo.

3. Cercare i giusti investitori

Per investire in innovazione serve finanza per la crescita, e la finanza per la crescita ha bisogno di investitori pazienti. Secondo il rapporto OECD Capital Market Review of Italy, nel confronto europeo l’Italia è uno dei Paesi che presenta la percentuale più elevata di imprese ad alto tasso di crescita (23%), ma in termini assoluti queste imprese sono ancora troppo poche rispetto all’elevatissimo numero di PMI a bassa produttività. Imprese che faticano a reperire le risorse finanziarie che permetterebbero loro di investire e crescere, raggiungendo così dimensioni concorrenziali adeguate.

4. Aprirsi al mercato

Il momento contingente è particolarmente difficile, ma diversificare le fonti di finanziamento resta sempre e comunque l’opzione migliore per poter crescere nel tempo. Due in particolare le strade percorribili: da un lato, quella del rafforzamento patrimoniale, tramite risorse pubbliche (quotazione in Borsa) o private (fondi di private equity); dall’altro, quella del debito obbligazionario, quotato o collocato in forma privata. In entrambi i casi si tratta di soluzioni di mercato che portano a un miglioramento, se non addirittura a un vero e proprio salto culturale su aspetti fondamentali della gestione di impresa, di estrema importanza dal punto di vista degli investitori.

Cosa può fare la finanza alternativa, meglio se fintech

In Italia si registra un ruolo ancora contenuto del mercato dei capitali, specie se confrontato con la dimensione economica. Nell'ultimo decennio si sono quotate meno di quattro aziende all'anno, in media, mentre la capitalizzazione di Borsa calcolata a fine 2019 è pari al 31% del Pil, valore nettamente inferiore al 46% della Germania e all’88% della Francia. Più di tre quarti di questa capitalizzazione è data dalle sole 40 imprese del FTSE MIB, mentre le 128 imprese quotate sull’AIM (segmento dedicato alle PMI ad alto potenziale di crescita) pesano solo per l’1%.

Peso dell’Italia in Europa: Pil e mercato dei capitali a confronto.

Fonte: OECD (gennaio 2020), “Capital Market Review Italy 2020”.

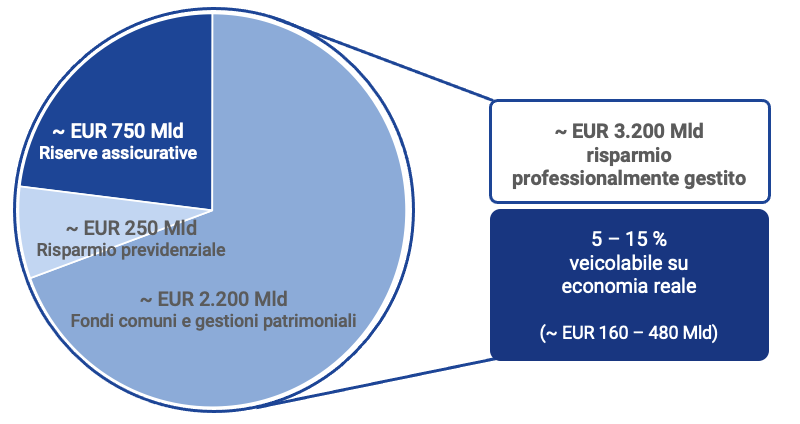

Eppure, per le PMI più strutturate, il mercato dei capitali sarà fondamentale, perché si prospettano tempi difficili per il sistema bancario, forse addirittura nel breve termine. Le risorse ci sono, bisogna solo andarle a cercare. Basti pensare che in Italia si contano circa EUR 3.200Mld di risparmio privato professionalmente gestito, tra fondi pensione, assicurazioni, fondi comuni di investimento e gestioni patrimoniali. Di questi 3.200Mld, una quota compresa tra il 5% e il 15% potrebbe essere veicolata verso l’economia reale grazie a operatori fintech di finanza alternativa, in maniera rapida ed efficiente. Parliamo, a conti fatti, di una cifra compresa tra EUR 160 e 480Mld.

Investitori istituzionali ed economia reale: fino a EUR 480Mld per le PMI italiane.

Fonte: elaborazioni su dati Ania (2019), Covip (fondi pensione 2019, Casse 2018), Assogestioni (maggio 2020).

Le potenzialità sono enormi, e decisamente in crescita: tra gennaio e settembre 2020, solo considerando i dati degli associati ad ItaliaFintech attivi nel lending, il numero di PMI finanziate è cresciuto di 6,5 volte rispetto allo stesso periodo del 2019, volumi erogati cresciuti di 4,5 volte. Anche Epic (oggi Azimut Direct) ha fatto la sua parte: tra gennaio e ottobre 2020 abbiamo veicolato verso le PMI poco più di EUR 80M tramite operazioni di direct lending, 3,6 volte quanto fatto nel 2019.

Il fintech è pronto e a disposizione del mondo della finanza tradizionale per lavorare insieme e accelerare il trasferimento delle risorse alle imprese, e per garantire liquidità addizionale al sistema mettendo in moto lo stock di risparmio privato allocato presso gli investitori qualificati, sfruttando le attuali possibilità di impiego paziente.