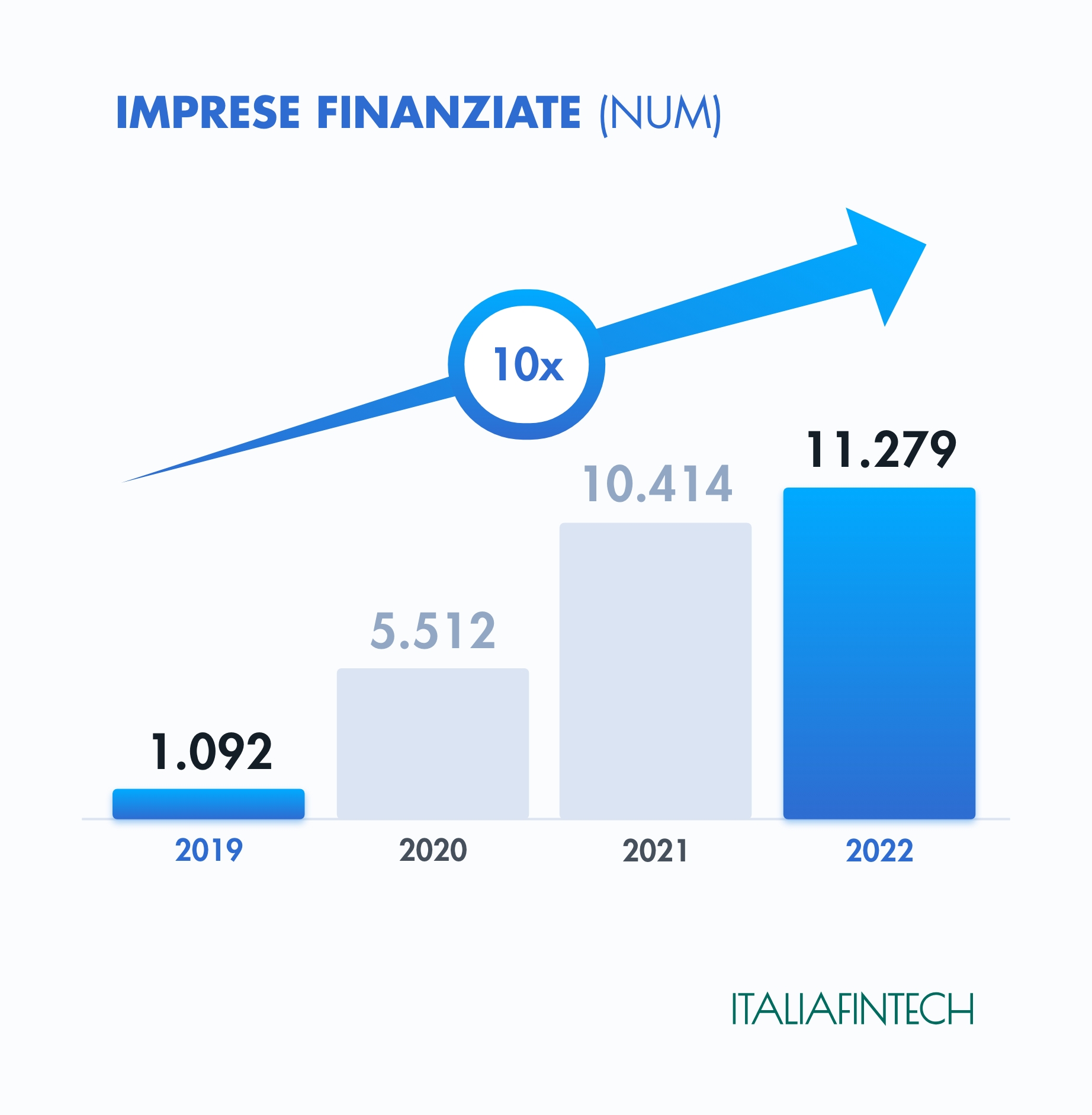

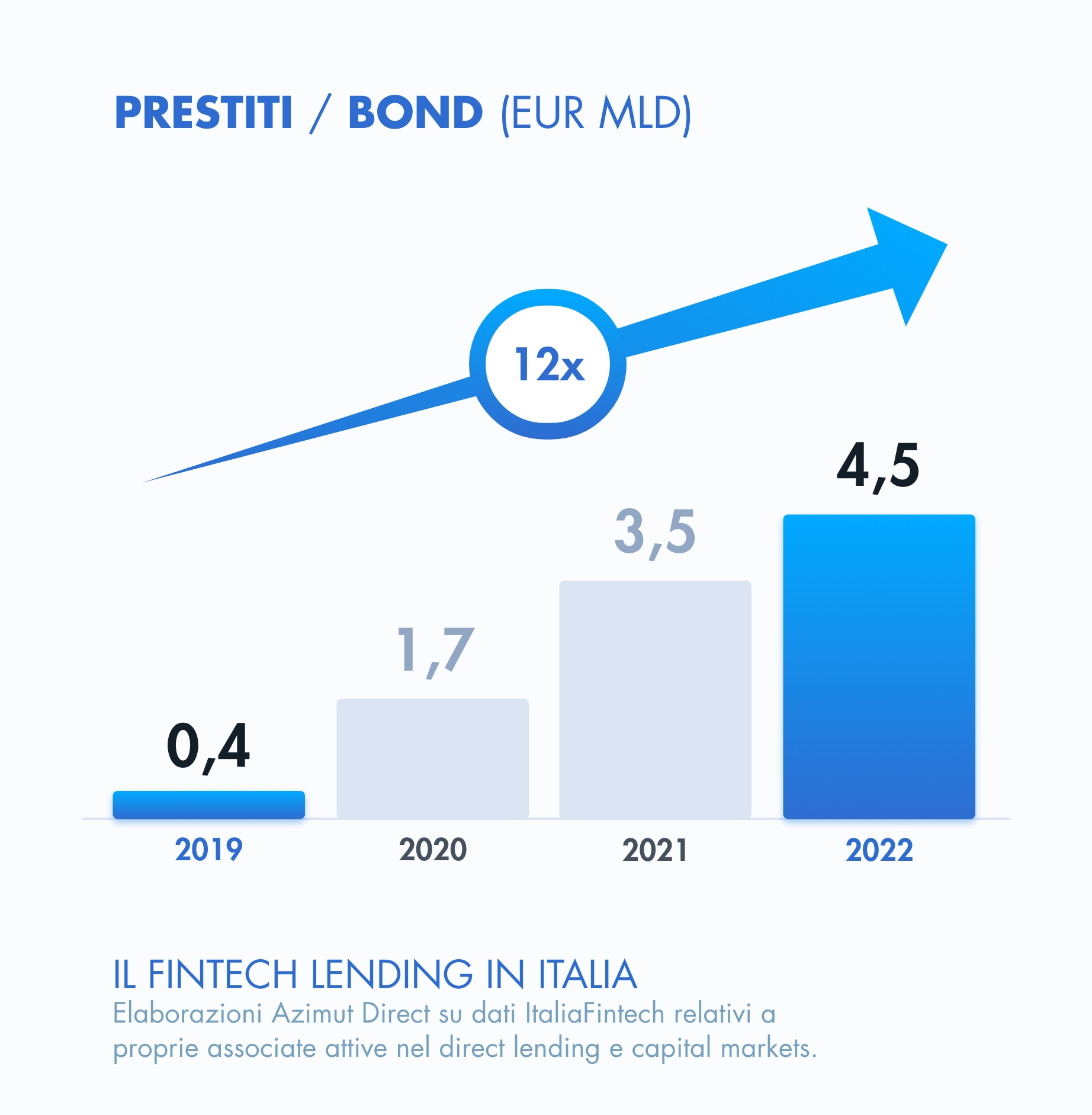

Il 2022 è stato un altro anno record per il fintech in Italia. Per comprendere la portata della rivoluzione in atto basta guardare i dati raccolti da ItaliaFintech: in 4 anni, 10 miliardi di Euro sono erogati ad oltre 28.000 PMI.

Cosa è il fintech e la sua evoluzione?

Ma cosa si intende per “fintech”? È l’innovazione finanziaria resa possibile dall’evoluzione tecnologica e regolamentare, che può concretizzarsi in nuovi modelli di business, processi e prodotti. È una grande rivoluzione e la stiamo vedendo in modo pervasivo. È iniziata in maniera più evidente nel segmento dei pagamenti (Satispay e Paypal), ed è proseguita con una forte accelerazione nei finanziamenti alle imprese, letteralmente esplosi durante la pandemia.

Le imprese hanno iniziato a sperimentare il servizio offerto dagli operatori fintech e ne hanno compreso il valore aggiunto, fatto di professionalità, specializzazione e velocità. Sono stati creati nuovi strumenti (instant lending) e rivoluzionati quelli già esistenti dal punto di vista della velocità e dell’efficienza (direct lending e minibond), rendendoli sempre più efficaci e vicini alle esigenze sia degli imprenditori che degli investitori.

A dimostrazione della consapevolezza circa le possibilità offerte da questo nuovo modo di intendere e fare finanza, si cominciano a profilare alcune specifiche sotto-categorie del fintech, adottate ad esempio nella prima edizione dei Fintech Awards (marzo 2023):

- BankTech: ripensare e reinterpretare il mondo del banking

- PayTech: gestire incassi, pagamenti e conti correnti all’interno delle piattaforme bancarie

- LendTech: sviluppare nuovi modelli per la valutazione delle richieste di prestito, fornendo valutazioni più realistiche ed affidabili

- WealthTech: proporre soluzioni di investimento alle reti di private banking

I servizi offerti oggi

La diffusione di canali di finanziamento alternativi è stata favorita, a livello globale, da una regolamentazione bancaria stringente e da processi di consolidamento che hanno messo a dura prova il modello bancario tradizionale. Questo si basa sul concetto di banca universale, un sistema che non è più in grado di seguire le esigenze delle imprese, alla ricerca di servizi tailor-made

Oggi la finanza alternativa arriva alle imprese tramite le società fintech, come Azimut Direct, che coprono lo spazio di mercato lasciato libero dagli operatori tradizionali. Il tutto a beneficio delle imprese, soprattutto PMI, che trovano nel fintech un supporto alle loro ambizioni di crescita e una leva per incrementare la loro competitività nell’ecosistema.

Tre elementi chiave evidenziano perché il fintech può fornire oggi soluzioni che possono garantire un supporto efficace ed efficiente:

- Velocità

- Specializzazione

- Fare rete

Velocità

La velocità è il “tema” per eccellenza, ed è legata a processi ed iter di delibera snelli, ma non per questo meno rigorosi su compliance e valutazione del merito creditizio. Parliamo di soggetti vigilati dalla Consob o dall’ESMA, che sfruttano l’intelligenza artificiale per trasformare grandi molti di dati in indicatori sintetici di rischio, e che traggono vantaggio ulteriore da un’organizzazione del lavoro agile.

Specializzazione

Al contrario del tradizionale modello di “banca universale”, le imprese fintech offrono generalmente 1 o 2 prodotti o servizi. Questa elevata specializzazione, alla velocità, facilita il dialogo con la clientela e permette di andare direttamente alla soluzione.

Fare rete

Le Fintech sono naturalmente programmate per fare rete: nascono per collegarsi con il sistema o addirittura per integrarsi con strutture fisiche pre-esistenti, lavorano con le banche, lavorano tra di loro e dialogano direttamente con i clienti e investitori. In questo momento c’è urgenza di erogare liquidità in tempi molto rapidi: le imprese fintech stanno già collaborando fra loro e sono pronte a collaborare con il sistema bancario per aiutare le imprese ad accedere ai finanziamenti, alle garanzie pubbliche o ai pagamenti delle amministrazioni. Non solo: il fintech offre l’opportunità di attivare e far arrivare alle imprese anche la parte di ricchezza privata allocata presso gli investitori istituzionali.